نقش حد نصاب معاملات در مقررات مالیاتی به همراه تصویب نامه هیئت وزیران

**حد نصاب معاملات کوچک در سال ۱۴۰۴ و کاربردهای آن در مقررات مالیاتی**

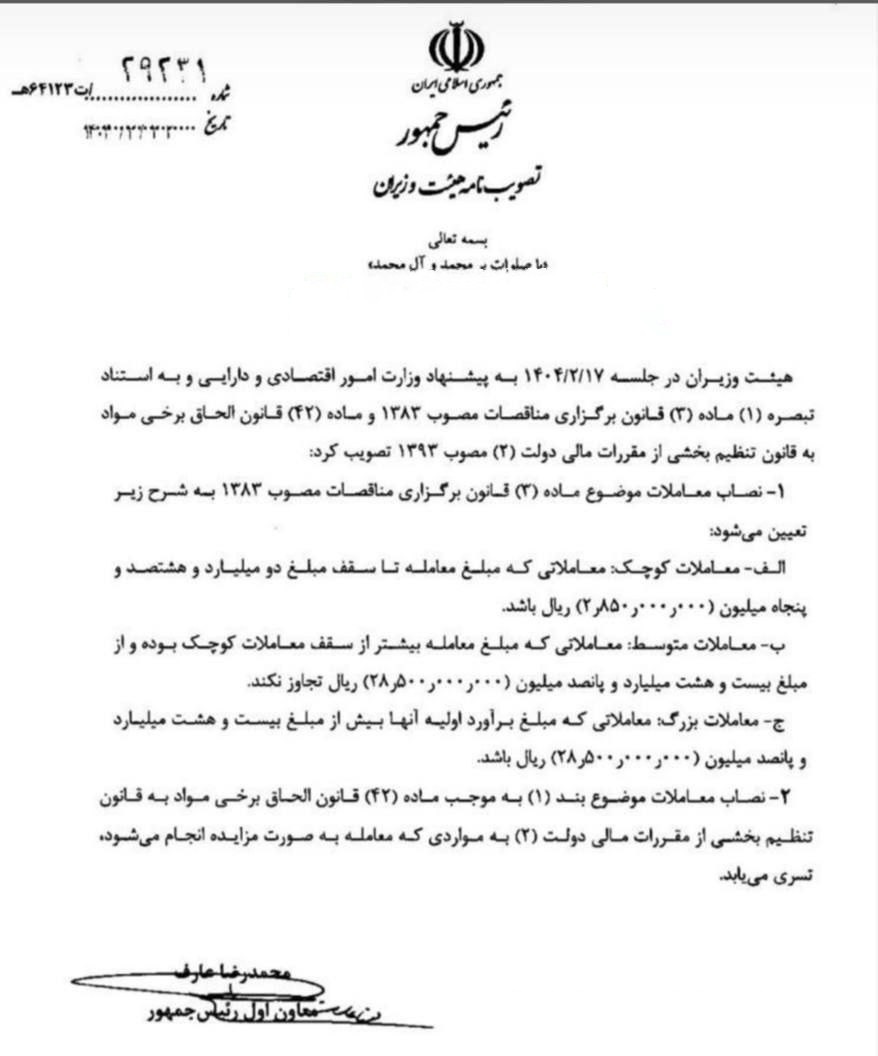

بر اساس تصویبنامه شماره ۲۹۲۳۱/ت ۶۴۱۲۳ هـ، =حد نصاب معاملات کوچک برای سال ۱۴۰۴ مبلغ ۲ میلیارد و ۸۵۰ میلیون ریال تعیین شده است. این مبلغ به عنوان مبنای محاسباتی در اجرای قوانین و مقررات مالیاتی مورد استفاده قرار میگیرد. کاربردهای حد نصاب معاملات کوچک

۱. شناسایی معاملات کوچک (ماده ۱۴ آییننامه اجرایی تبصره ۳ ماده ۱۶۹ قانون مالیاتهای مستقیم) - معاملاتی مانند **خرید و فروش کالا یا خدمات** که ارزش آنها تا ۵% حد نصاب (یعنی ۱۴۲ میلیون و ۵۰۰ هزار ریال) باشد، به عنوان *معاملات کوچک* شناسایی میشوند.

۲. پذیرش هزینه استهلاک داراییها (ماده ۱۲ مقررات اجرایی ماده ۱۴۹ قانون مالیاتهای مستقیم) - اگر **بهای تمامشده دارایی** خریداریشده کمتر از ۱۰% حد نصاب (یعنی ۲۸۵ میلیون ریال) باشد، کل هزینه آن در سال تحصیل یا ایجاد دارایی، به عنوان هزینه استهلاک پذیرفته میشود. این مقررات به منظور تسهیل محاسبات مالیاتی و **کاهش بار اداری برای فعالان اقتصادی کوچک طراحی شدهاند.

آخرین مقاله ها

- قانون مالیات بر سوداگری و سفتهبازی: راهنمای کامل معافیتها و نحوه محاسبه

- این یک مقاله تستی حسابرسی می باشد

- ابهامات و سوالات پرتكرار موديان (معاونت حقوقی و فنی مالیاتی)

- خلاصه مقاله: صورتحساب الکترونیکی در سامانه مؤدیان

- از آموزش تا اجرا: ده کلید طلایی در دنیای مالیات

- چکلیست رسیدگی مالیات عملکرد: ۶ نکته برای مؤدیان

آخرین خبر ها

- دستورالعمل رسیدگی به تسهیلات مالی دریافتی، سود و کارمزد پرداختی

- دستورالعمل صدور صورتحساب الکترونیکی نسخه ۷/۸ (اردیبهشتماه ۱۴۰۵)

- تمدید مهلت بارگذاری دفاتر الکترونیکی تا 20 اسفند سالجاری

- پایان رسمی عمر صورتحساب کاغذی / رسید کارتخوان بهمثابه صورتحساب الکترونیکی

- پیشنویس اطلاعیه اﺟﺮاي فراخوان یازدهم ﻗﺎﻧﻮن مالیات ﺑﺮ ارزش اﻓﺰوده (غیرقابل استناد)

- آیا چک های صیادی ثبت شده در مالیات ۱۴۰۴ لحاظ می گردد؟

نظرات

نظر خود را بنویسید

ایمیل شما به صورت خصوصی نگهداری نمی شود