قانون مالیات بر سوداگری و سفتهبازی: راهنمای کامل معافیتها و نحوه محاسبه

با تصویب و ابلاغ قانون «مالیات بر سوداگری و سفتهبازی»، که از آن با عنوان مالیات بر عایدی سرمایه نیز یاد میشود، نظام مالیاتی ایران شاهد یک تحول ساختاری شده است. ایده اخذ این نوع مالیات در ایران موضوع جدیدی نیست و بحثهای کارشناسی پیرامون آن بیش از یک دهه قدمت دارد. طرح حاضر پس از اعلام وصول در مجلس یازدهم در سال ۱۳۹۹، مسیر طولانی و پرفراز و نشیبی را طی کرد و پس از بررسیهای متعدد در کمیسیون اقتصادی و چندین بار اعاده از سوی شورای نگهبان جهت رفع ایرادات، سرانجام به قانونی جامع و دقیق تبدیل شد.

این نوع مالیات، که سابقهای بیش از ۱۰۰ ساله در بسیاری از کشورهای توسعهیافته جهان دارد، با هدف کنترل بازارهای دارایی مانند مسکن، خودرو، طلا و ارز و همچنین برقراری عدالت مالیاتی به تصویب رسیده است. این مقاله به صورت جامع و با زبانی ساده، تمام جنبههای این قانون جدید را تشریح میکند تا بدانید چه کسانی مشمول این مالیات هستند، چه داراییهایی را شامل میشود و مهمتر از همه، چه معافیتهایی برای حمایت از نیاز مصرفی خانوارها در نظر گرفته شده است.

مالیات بر سوداگری و سفتهبازی چیست؟

مالیات بر سوداگری و سفتهبازی (عایدی سرمایه) به زبان ساده

قانون «مالیات بر سوداگری و سفتهبازی» در واقع نام رسمی قانونی است که در ادبیات اقتصادی جهان با عنوان «مالیات بر عایدی سرمایه» (Capital Gains Tax – CGT) شناخته میشود. این مالیات، نوعی مالیات بر درآمد است و نباید آن را با مالیات بر دارایی یا ثروت اشتباه گرفت.

به بیان ساده، این قانون بر ارزش خود دارایی (مانند کل قیمت یک خانه یا خودرو) وضع نمیشود، بلکه فقط بر سودی که از فروش آن دارایی به دست میآید، اعمال میگردد. فرمول محاسبه آن بسیار ساده است:

قیمت فروش دارایی – قیمت خرید دارایی = سود یا عایدی سرمایه

این «عایدی سرمایه» است که به عنوان درآمد شناسایی شده و مبنای محاسبه مالیات قرار میگیرد.

برای مثال، فرض کنید شخصی یک واحد آپارتمان (که ملک اصلی و مصرفی او نیست) را در سال ۱۴۰۴ به قیمت ۱۰ میلیارد تومان خریداری میکند. اگر او در سال ۱۴۰۶ این آپارتمان را به قیمت ۱۵ میلیارد تومان بفروشد:

- قیمت فروش: ۱۵ میلیارد تومان

- قیمت خرید: ۱۰ میلیارد تومان

- عایدی سرمایه (سود): ۱۵ – ۱۰ = ۵ میلیارد تومان

در این حالت، مالیات فقط بر روی سود ۵میلیارد تومانی محاسبه میشود، نه بر کل ارزش ۱۵ میلیارد تومانی ملک.

تفاوت مالیات بر سوداگری و سفتهبازی (عایدی سرمایه) با سایر مالیاتها

برای درک بهتر، لازم است تفاوت این مالیات با دو مفهوم دیگر را بدانیم:

- تفاوت با مالیات بر ثروت: مالیات بر ثروت (که در حال حاضر در ایران اجرا نمیشود) بر صرفِ داشتن و مالکیت یک دارایی به صورت سالانه وضع میشود، حتی اگر آن دارایی فروخته نشود. اما مالیات بر عایدی سرمایه فقط در زمان انتقال و فروش دارایی و تنها در صورتی که سودی حاصل شده باشد، دریافت میگردد. بنابراین، تا زمانی که شما دارایی خود را نفروشید، مشمول این مالیات نخواهید شد.

- تفاوت با درآمد جاری از سرمایه: درآمد جاری، سودی است که به صورت دورهای و در طول مدت مالکیت یک دارایی به دست میآید، مانند اجارهبهای ماهانه یک ملک یا سود تقسیمی سالانه سهام. این درآمدها مشمول قوانین مالیاتی مربوط به خود (مانند مالیات بر اجاره) هستند. اما مالیات بر عایدی سرمایه، به سود حاصل از تغییر قیمت خود دارایی بین زمان خرید و فروش تعلق میگیرد.

چرا این مالیات وضع شده است؟ هدف اصلی: مقابله با سوداگری

هدف اصلی این قانون، کسب درآمد برای دولت نیست، بلکه یک هدف تنظیمگرانه دارد: مقابله با سوداگری و سفتهبازی.

سوداگری به فعالیتهایی گفته میشود که در آن، یک فرد داراییای مانند مسکن، خودرو یا ارز را نه برای استفاده شخصی، بلکه صرفاً با هدف کسب سود از نوسانات قیمت در کوتاهمدت خریداری کرده و به سرعت میفروشد. این فعالیتها چند تأثیر مخرب بر اقتصاد دارند:

- ایجاد تقاضای کاذب و حباب قیمت: هجوم سوداگران به یک بازار (مثلاً مسکن) تقاضا را به صورت غیرواقعی افزایش داده و باعث میشود قیمتها بسیار سریعتر از تورم عمومی رشد کنند. این امر خرید خانه را برای مصرفکنندگان واقعی و زوجهای جوان دشوار یا غیرممکن میسازد.

- خروج سرمایه از بخش تولید: زمانی که سود حاصل از دلالی و سفتهبازی بسیار بیشتر از سود فعالیتهای تولیدی و اشتغالزا باشد، سرمایهها به جای آنکه صرف ساخت کارخانه، توسعه کسبوکار و ایجاد شغل شوند، به سمت بازارهای غیرمولد سرازیر میشوند.

- افزایش بیثباتی اقتصادی: نوسانات شدید ناشی از فعالیتهای سوداگرانه، پیشبینیپذیری را از اقتصاد گرفته و به بیثباتی دامن میزند.

بنابراین، قانون مالیات بر سوداگری و سفتهبازی با دریافت مالیات از سودهای کوتاهمدت و غیرمولد، جذابیت این فعالیتها را کاهش میدهد و تلاش میکند سرمایهها را به سمت تولید واقعی و بخشهای مولد اقتصاد هدایت کند.

اهداف اصلی قانون مالیات بر سوداگری و سفتهبازی

این قانون صرفاً یک منبع درآمدی جدید برای دولت نیست، بلکه ابزاری استراتژیک با اهداف کلان اقتصادی و اجتماعی است. درک این اهداف به ما کمک میکند تا فلسفه و منطق پشت آن را بهتر بشناسیم.

۱. کنترل سوداگری و ایجاد ثبات در بازارها

مشکل چه بود؟ یکی از بزرگترین چالشهای اقتصاد ایران در سالهای اخیر، نوسانات شدید و غیرقابل پیشبینی در بازارهای دارایی، به ویژه مسکن، خودرو و ارز بوده است. بخش بزرگی از این التهابات ناشی از تقاضای سوداگرانه است؛ یعنی معاملاتی که هدفشان استفاده مصرفی نیست، بلکه کسب سود از طریق خرید و فروشهای مکرر و کوتاهمدت است. این پدیده باعث ایجاد حبابهای قیمتی و بلوکه شدن سرمایهها میشود.

- آمارها چه میگویند؟ بررسیها نشان میدهد که رشد قیمت در بخش مسکن فاصله زیادی با تورم عمومی داشته است. به عنوان مثال، طبق دادههای وزارت راه و شهرسازی، بین سالهای ۱۳۷۱ تا ۱۳۹۴، در حالی که شاخص بهای کالاها و خدمات مصرفی (تورم عمومی) ۶۷ برابر شده، قیمت زمین در تهران ۱۲۸برابر و قیمت مسکن ۸۸برابر افزایش یافته است. این شکاف قیمتی، قدرت خرید مردم برای تأمین نیاز اساسی مسکن را به شدت کاهش داده است. همچنین، آمارها نشان میدهد که بین دو سرشماری سالهای ۱۳۸۵ و ۱۳۹۵، نزدیک به ۷۷درصد از تقاضای مسکن به تقاضای غیرمصرفی (سرمایهای و سوداگرانه) اختصاص یافته است.

راهکار قانون چیست؟ این قانون با وضع مالیات بر سود حاصل از فروش، هزینه سوداگری را افزایش میدهد. وقتی یک سفتهباز بداند که بخش قابل توجهی از سود حاصل از یک معامله کوتاهمدت را باید به عنوان مالیات بپردازد، انگیزه او برای ورود به این معاملات کاهش مییابد. این امر به کاهش تقاضای کاذب، جلوگیری از ایجاد حبابهای قیمتی و در نهایت، آرامش و ثبات بیشتر در بازارها برای مصرفکنندگان واقعی منجر خواهد شد.

۲. برقراری عدالت مالیاتی

مشکل چه بود؟ یکی از اصول بنیادین مالیاتستانی، عدالت است. این عدالت دو بعد اصلی دارد:

عدالت افقی (رفتار یکسان با درآمدهای مشابه) و عدالت عمودی (اخذ مالیات بیشتر از افراد با توانایی پرداخت بالاتر). تا پیش از این قانون، نظام مالیاتی ایران با یک بیعدالتی بزرگ مواجه بود: درآمد حاصل از کار (مانند حقوق کارمندان و کارگران) و درآمد حاصل از تولید (سود شرکتها) مشمول مالیات بود، اما درآمد هنگفت حاصل از سوداگری و سفتهبازی کاملاً از مالیات معاف بود. این وضعیت مصداق بارز

تبعیض مالیاتی به زیان اقشار حقوقبگیر و تولیدکننده جامعه بود.

راهکار قانون چیست؟ این قانون با مشمول کردن «عایدی سرمایه» در چتر مالیاتی، به اصل «توانایی پرداخت» عمل میکند. بر اساس این اصل، هرگونه سودی که توانایی پرداخت فرد را افزایش دهد، باید مبنای مالیات قرار گیرد. از آنجا که بخش عمده سودهای کلان از عایدی سرمایه نصیب دهکهای بالای درآمدی جامعه میشود، وضع این مالیات به بهبود

عدالت عمودی و کاهش شکاف طبقاتی کمک میکند. همچنین، با وضع مالیات بر درآمد ناشی از سوداگری، عدالت افقی بین فردی که از طریق کار درآمد کسب میکند و فردی که از طریق دلالی همان درآمد را به دست میآورد، برقرار میشود.

۳. حمایت از تولید و سرمایهگذاری مولد

مشکل چه بود؟ در شرایطی که بازدهی فعالیتهای غیرمولد مانند دلالی ملک و ارز، بسیار بیشتر و ریسک آن کمتر از فعالیتهای تولیدی است، سرمایهها به طور طبیعی از بخشهای مولد خارج شده و به سمت بازارهای سوداگرانه سرازیر میشوند. این واقعیت تلخ باعث شده که بسیاری از سرمایهگذاران به جای راهاندازی کسبوکار، ایجاد اشتغال و کمک به رشد اقتصادی، مسیر آسانتر و پرسودتر سفتهبازی را انتخاب کنند.

راهکار قانون چیست؟ مالیات بر عایدی سرمایه، مهمترین ابزار مالیاتی برای کاهش جذابیت فعالیتهای غیرمولد و افزایش جذابیت سرمایهگذاری در تولید واقعی است. این قانون با کاهش حاشیه سود فعالیتهای سوداگرانه، هزینه فرصت سرمایهگذاری در این بازارها را بالا میبرد. در نتیجه، فعالان اقتصادی انگیزه بیشتری برای هدایت نقدینگی خود به سمت بخشهای مولد اقتصاد پیدا میکنند. علاوه بر این، خود قانون نیز با در نظر گرفتن معافیتهایی برای

فروش املاک نوساز یا داراییهای مرتبط با فعالیت شغلی ، به طور مستقیم از بخش تولید و کسبوکارهای واقعی حمایت میکند.

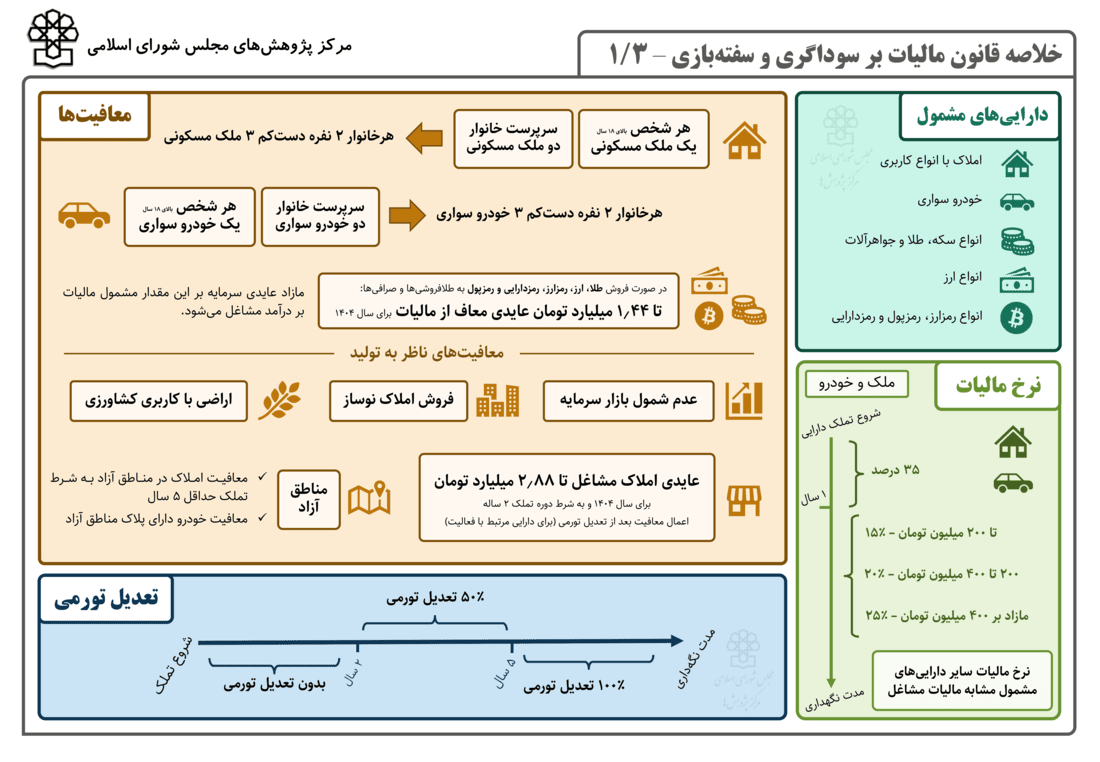

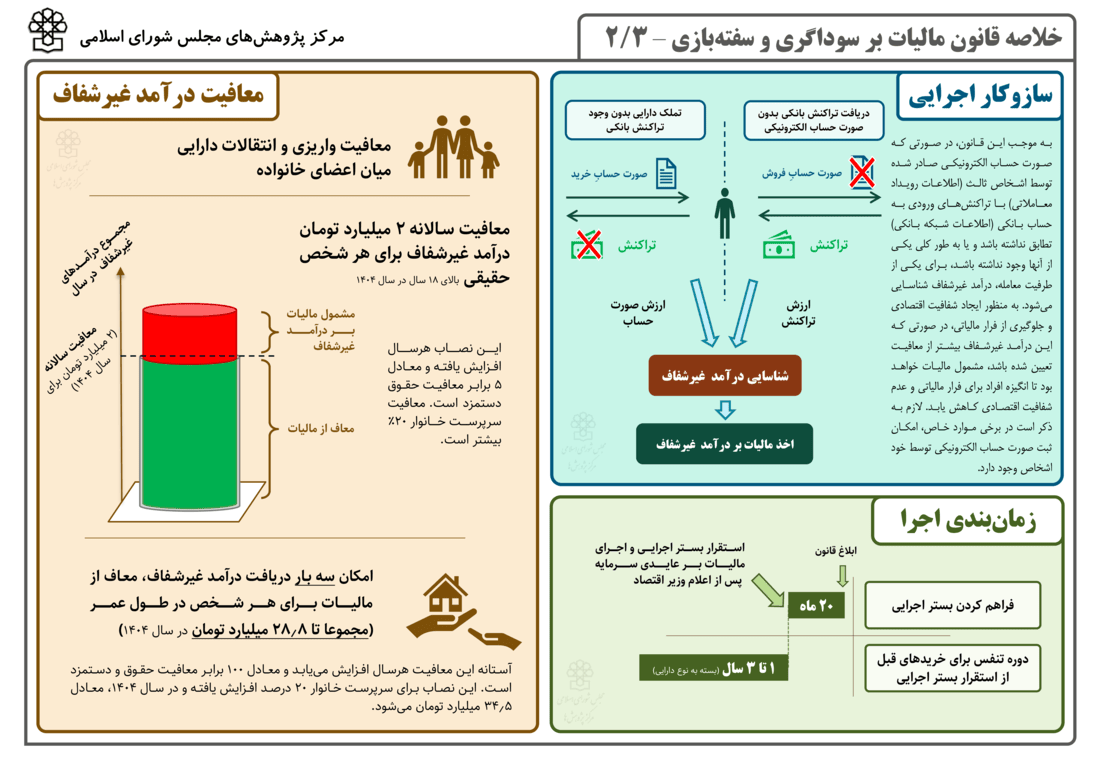

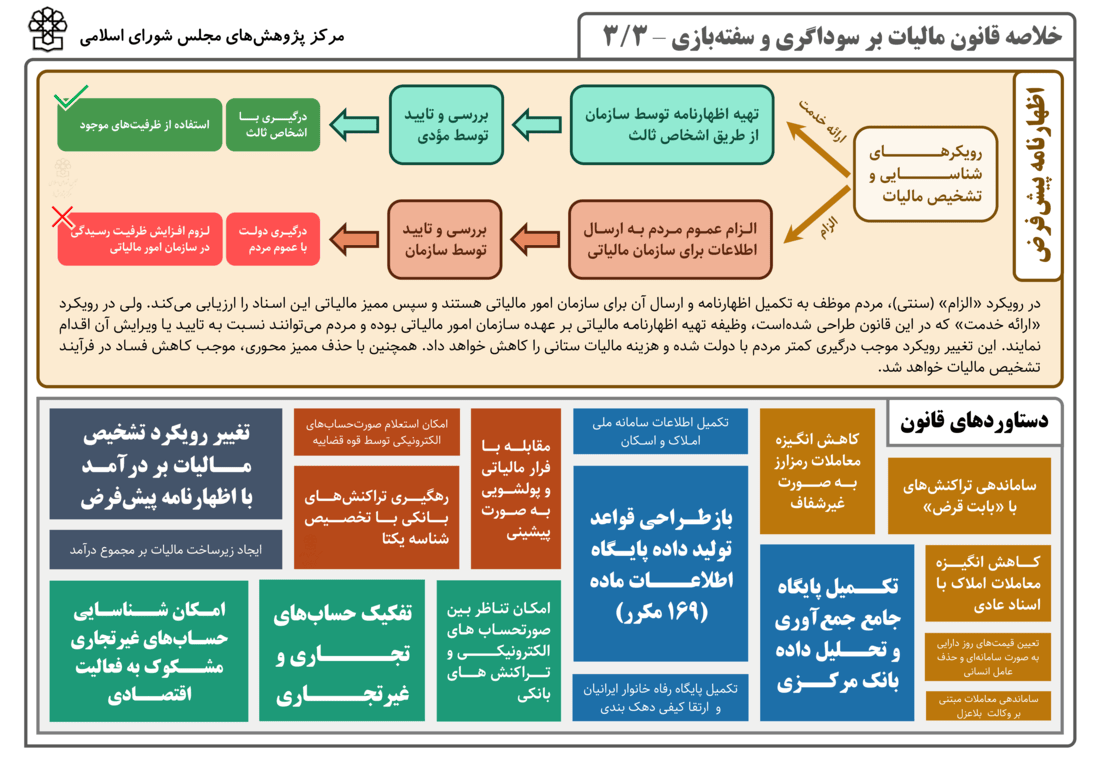

چه داراییهایی مشمول مالیات میشوند؟

مطابق ماده ۴۶ قانون مالیاتهای مستقیم (اصلاحی به موجب این قانون)، عایدی حاصل از انتقال داراییهای زیر مشمول مالیات است:

“قانون مالیات بر سوداگری و سفتهبازی” به صراحت چهار گروه اصلی از داراییها را که معمولاً هدف سفتهبازی و سوداگری قرار میگیرند، مشخص کرده است. سود حاصل از فروش این داراییها، در صورتی که شامل معافیتها نشود، مشمول مالیات خواهد بود. این داراییها مطابق ماده ۴۶ قانون عبارتند از:

۱. املاک و مستغلات

این بخش گستردهترین و شاید مهمترین حوزه شمول این قانون است و شامل موارد زیر میشود:

- انواع املاک: تمامی املاک با هر نوع کاربری، اعم از مسکونی، تجاری، اداری، کشاورزی، زمین بایر و غیره را در بر میگیرد.

- حق واگذاری محل: این عبارت که به نامهای سرقفلی یا حق کسب و پیشه نیز شناخته میشود، شامل ارزش غیرمادی یک ملک تجاری است و انتقال آن نیز مشمول مالیات بر عایدی سرمایه خواهد بود.

هدف اصلی از شمول این بخش، مقابله با سوداگری افسارگسیخته در بازار مسکن و زمین است که یکی از دلایل اصلی جهش قیمت و کاهش قدرت خرید مردم برای تأمین مسکن بوده است.

۲. انواع خودروی سواری

این قانون صرفاً خودروهای سواری که دارای شماره انتظامی (پلاک) شخصی هستند را شامل میشود. این تعریف دقیق، موارد زیر را از شمول قانون خارج میکند:

- خودروهای تجاری و باری (مانند وانتبارها، کامیونها)

- خودروهای کشاورزی و راهسازی

- موتورسیکلتها

تمرکز قانون بر خودروهای سواری شخصی به این دلیل است که این بازار در سالهای اخیر به شدت تحت تأثیر دلالی و خریدهای کوتاهمدت با هدف کسب سود قرار گرفته است.

۳. طلا، جواهرات و فلزات گرانبها

این دسته شامل موارد زیر است:

- انواع طلا، نقره و پلاتین به هر شکلی (مانند شمش یا طلای آبشده).

- مسکوکات طلا، نقره و پلاتین (انواع سکههای بهار آزادی و غیره).

- جواهرآلات (زیورآلاتی که از فلزات گرانبها و سنگهای قیمتی ساخته شدهاند).

با توجه به اینکه این داراییها به عنوان ابزاری برای حفظ ارزش پول و همچنین سفتهبازی مورد استفاده قرار میگیرند، سود حاصل از فروش آنها نیز مشمول مالیات شده است.

۴. ارز و رمزداراییها

این بخش داراییهای پولی و دیجیتال را هدف قرار داده است:

- انواع ارز: شامل تمام ارزهای خارجی (مانند دلار، یورو و غیره) میشود.

- رمزداراییها: این قانون به طور مشخص انواع رمزپول (Cryptocurrency) و رمزارز (Cryptoasset) را مشمول مالیات میداند.

- نکته مهم: رمزریال ملی که توسط بانک مرکزی منتشر میشود، از شمول این قانون مستثنی شده است.

لينك دانلود مقاله

آخرین مقاله ها

- قانون مالیات بر سوداگری و سفتهبازی: راهنمای کامل معافیتها و نحوه محاسبه

- این یک مقاله تستی حسابرسی می باشد

- ابهامات و سوالات پرتكرار موديان (معاونت حقوقی و فنی مالیاتی)

- خلاصه مقاله: صورتحساب الکترونیکی در سامانه مؤدیان

- از آموزش تا اجرا: ده کلید طلایی در دنیای مالیات

- چکلیست رسیدگی مالیات عملکرد: ۶ نکته برای مؤدیان

آخرین خبر ها

- دستورالعمل رسیدگی به تسهیلات مالی دریافتی، سود و کارمزد پرداختی

- دستورالعمل صدور صورتحساب الکترونیکی نسخه ۷/۸ (اردیبهشتماه ۱۴۰۵)

- تمدید مهلت بارگذاری دفاتر الکترونیکی تا 20 اسفند سالجاری

- پایان رسمی عمر صورتحساب کاغذی / رسید کارتخوان بهمثابه صورتحساب الکترونیکی

- پیشنویس اطلاعیه اﺟﺮاي فراخوان یازدهم ﻗﺎﻧﻮن مالیات ﺑﺮ ارزش اﻓﺰوده (غیرقابل استناد)

- آیا چک های صیادی ثبت شده در مالیات ۱۴۰۴ لحاظ می گردد؟

نظرات

نظر خود را بنویسید

ایمیل شما به صورت خصوصی نگهداری نمی شود